放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

【内容摘要】3月24日,资金面平稳宽松;债市小幅回暖;转债市场主要指数集体上涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【央行开展1年期5000亿元MLF操作】3月24日,央行发布2026年3月份中期借贷便利(MLF)招标公告。公告显示,为保持银行体系流动性充裕,3月25日,央行将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF操作,期限为1年期。鉴于本月MLF到期量为4500亿元,故央行在开展5000亿元MLF操作后,将实现净投放500亿元,这也是其连续第13个月加量续做MLF。此外,央行本月还开展了13000亿元买断式逆回购,对冲到期16000亿元买断式逆回购后实现净回笼3000亿元。这也就意味着,3月份中期流动性净回笼2500亿元。

【工信部:推动出台数据要素赋能新型工业化政策】3月24日,国新办举行新闻发布会,请国家数据局、工业和信息化部等有关部门介绍第九届数字中国建设峰会情况并回答记者提问。工业和信息化部信息技术发展司司长王彦青在会上表示,推动出台数据要素赋能新型工业化的政策文件;加快推动工业数据标准的研制,发展壮大数据咨询、数据治理、数据标注等数据服务企业。国家数据局局长刘烈宏在新闻发布会上表示,将面向科技创新强、发展基础好、产业特色优的地区,聚焦“知识密集型”和“技术驱动型”这两个方向,梯次布局一批技术先进、特色鲜明、高效赋能的数据标注产业创新试验区。对于推动数字经济高质量发展,刘烈宏表示,梯次培育数字产业集群,把数字产业集群作为塑造数字经济核心竞争力的综合载体。培育壮大数字经济创新型企业,今年将会同国家发展改革委等有关部门遴选一批创新活力强、成长潜力大的企业入库培育,将聚焦入库企业发展需求,因企施策,在算力、数据、场景、资金等方面提供“一站式”政策支持,以精准的滴灌和全周期的服务,培育一批具有行业影响力和创新策源能力的瞪羚企业、独角兽企业。

(二)国际要闻

【美国3月综合PMI意外降至51.4,制造业扩张提速,服务业增长放缓】标普全球3月24日发布的初步数据显示,美国3月综合PMI产出指数录得51.4,低于2月的51.9,创去年4月以来新低。其中,服务业商业活动指数降至51.1,同样为11个月低点;制造业PMI则升至52.4,创两个月新高。标普全球市场指出,3月PMI数据释放了“增长放缓与通胀抬头”的叠加信号。中东冲突引发的额外不确定性和生活成本冲击对需求造成打击,同时,能源价格飙升与供应链延误正在推高企业成本。调查的价格指标显示,消费者价格通胀可能加速回升至4%左右,暗示美国正面临“滞胀”风险。

(三)大宗商品

【国际原油期货价格转涨,MYMEX天然气期货价格继续下跌】3月24日,WTI 5月原油期货收涨4.79%,报92.35美元/桶;布伦特5月原油期货收涨4.55%,报104.49美元/桶;COMEX黄金现货价格涨1.15%,报4459.60美元/盎司;NYMEX 5月天然气期货价格收跌0.48%至2.898美元/百万英热单位。

二、资金面

(一)公开市场操作

3月24日,央行以固定利率、数量招标方式开展了175亿元7天期逆回购操作,操作利率1.40%,投标量175亿元,中标量175亿元。Wind数据显示,当日有510亿元逆回购到期,因此单日净回笼资金335亿元。

(二)资金利率

3月24日,资金面依旧平稳宽松,当日DR001上行0.25bp至1.323%,DR007下行1.43bp至1.412%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月24日,海外不断释放美伊冲突缓和消息,市场情绪小幅修复,债市震荡回暖。截至北京时间20:00,10年期国债活跃券250022收益率下行0.80bp至1.8310%,10年期国开债活跃券250220收益率下行0.30bp至1.9730%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月24日,3只产业债成交价格偏离幅度超10%,为“H2万科04”跌20%;“H2万科02”涨超14%,“H1万科06”涨17%。

2. 信用债事件

中南建设:公司公告,“20中南建设MTN001”持有人会议已召开,拟将本金兑付展期一年议案获生效。

荣盛发展:公司公告,公司为控股子公司保定浙商融资提供担保总额不超4.5亿元。

中国奥园:公司公告境外债重组进展:持有期再度延长,待信托资产分配完成。

碧桂园:公司公告,预计2025年度利润约10亿-22亿元,同比扭亏为盈。

贝因美:公司公告,法院裁定受理控股股东重整申请。

晟晏实业:公司公告,公司近期新增股权冻结数额合计6500万元。

四川广安爱众:公司公告,子公司涉诉被裁定冻结银行存款约6.2亿元,银行账户实际被冻结金额1.92万元。

泛海控股:公司公告,子公司武汉公司收到《执行裁定书》,此前因合同纠纷被查封的土地使用权被继续裁定查封,查封期限为三年。

永川高新:召集人公告,拟于4月7日召开“24永川高新MTN001”持有人会议,发行人拟无偿划转资产。

联创电子:东方金诚终止对联创电子主体及“联创转债”的评级。

温州市洞头城市发展:中证鹏元终止对温州市洞头城市发展主体及相关债项(20洞头01/20洞头债01、21洞头01/21洞头债01)的评级。

中国建设银行:标普信评终止对中国建设银行2023年绿色金融债券的评级。

南京江北新区公用控股:东方金诚终止对南京江北新区公用控股集团主体及"23江公01"债项的评级。

畅途融资租赁:中诚信亚太出于商业原因,撤销畅途融资租赁“BBBg”长期信用评级。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 3月24日,A股强势反弹,市场逾5100股上涨,军工板块爆发,航运、绿电概念持续强势,上证指数、深证成指、创业板指分别收涨1.78%、1.43%、0.50%,全天成交额2.1万亿元。申万一级行业全线上涨,仅石油石化、煤炭小幅收跌;上涨行业中,环保涨超4%,纺织服饰、建筑材料、有色金属、社会服务涨超3%。

【转债市场主要指数集体跟涨】 3月24日,转债市场跟随权益市场明显走强,中证转债、上证转债、深证转债分别收涨2.19%、2.14%、2.24%。转债市场成交额762.14亿元,较前一交易日放量37.33亿元。转债市场个券多数上涨,366支转债中,337支收涨,10支下跌,19支持平。当日上涨个券中,皓元转债、金诚转债涨超10%;下跌个券中,东时转债跌逾7%,伟测转债跌逾3%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(3月26日),祥和转债即将上市。

3月24日,金宏转债公告即将触发提前赎回条款。

(四)海外债市

1. 美债市场

3月24日,各期限美债收益率普遍上行。其中,2年期美债收益率上行7bp至3.90%,10年期美债收益率上行5bp至4.39%。

数据来源:iFinD,东方金诚

3月24日,2/10年期美债收益率利差收窄2bp至49bp;5/30年期美债收益率利差收窄5bp至91bp。

3月24日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.33%不变。

2. 欧债市场

3月24日,德国10年期国债收益率下行1bp至3.01%,其余主要欧洲经济体10年期国债收益率普遍上行。其中,法国、意大利、西班牙、英国10年期国债收益率分别上行3bp、3bp、7bp和4bp。

数据来源:英为财经,东方金诚

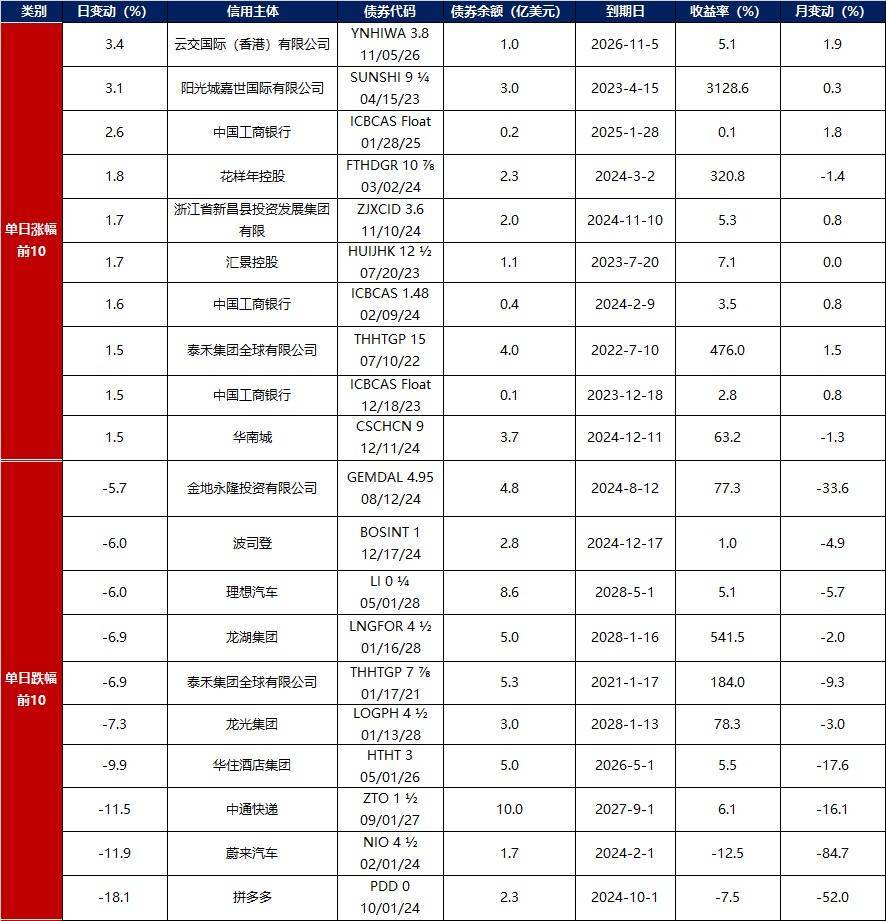

3. 中资美元债每日价格变动(截至3月24日收盘)

数据来源:Bloomberg,东方金诚整理

广瑞网提示:文章来自网络,不代表本站观点。